Pariez sur là où le marché ne va pas aller en toute sécurité avec le credit spread !

Comme vous avez l'air d'apprécier le contenu de zen-option, vous voudrez sans doute découvrir comment augmenter votre rendement de 10%.

La réponse est dans mon guide des options à télécharger ici.

+10% de rendement ?

Dans cet article, vous allez apprendre une stratégie sur options très utile pour

parier sur là où le marché ne vas pas aller tout en étant naturellement couvert si vous avez tort : le credit spread.Ajouter le credit spread à votre panoplie d’investisseur va vous permettre de générer des revenus supplémentaires à moindre risque.

Et ce qui est génial avec cette technique sur options (comme la plupart des stratégies que je vous montre sur ce site), c’est que le temps joue pour vous ! (vous gagnez de l’argent à mesure que le temps passe et qu’on se rapproche de l’expiration des options)

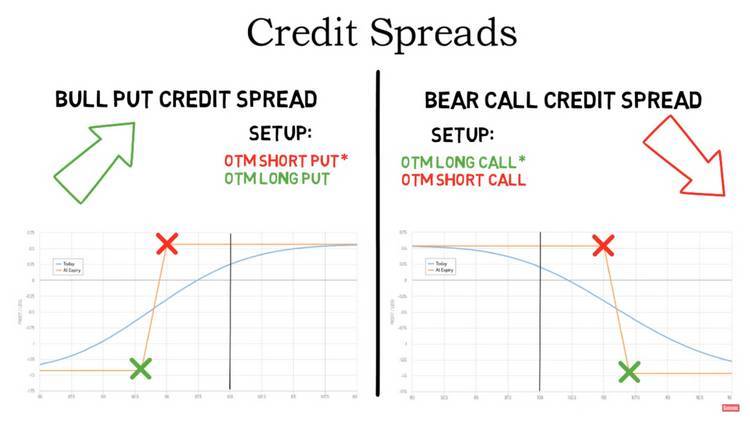

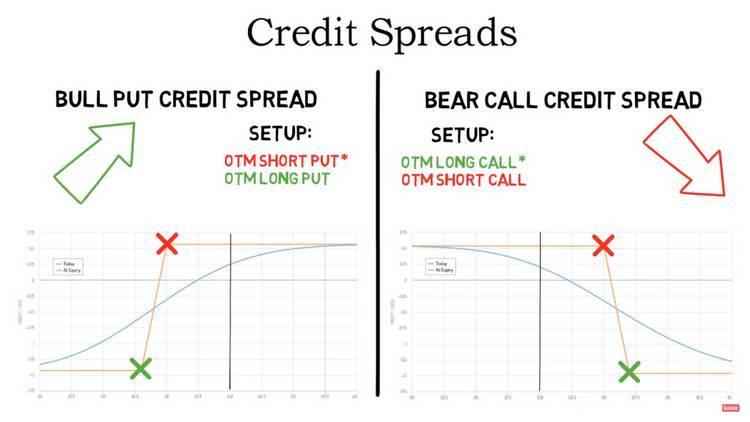

Il existe deux types de credit spread :

1 — le call credit spread : lorsque vous avez une vision neutre à légèrement baissière sur un actif

2 — le put credit spread : lorsque vous avez une anticipation neutre à légèrement haussière sur un sous-jacent

J’emploie le terme “légèrement”, car si vous avez une conviction fortement directionnelle, mieux vaut utiliser d’autres techniques.

Mais pour générer du revenu sans trop de stress, cette stratégie de credit spread est parfaite !

Définition d’un credit spread (ou spread créditeur)

Le nom de credit spread vient du fait que cette stratégie sur options est globalement créditrice : vous recevez de l’argent à la mise en place du montage.

Celui-ci comporte deux options différentes de même échéance.

Un credit spread est une opération à risque défini et connu à l’avance (il n’y a pas de vente d’options à nu). Le gain maximal est également plafonné et connu à l’avance.

Rappel : un cours complet sur les options est disponible ici si vous êtes débutant et voulez tout d’abord comprendre le vocabulaire et les paramètres des options avant d’aller plus loin dans les stratégies possibles.

Put credit spread

Une option de vente (put) est vendue, ce qui génère un crédit pour le trader, et une autre option de vente est achetée pour se protéger contre un mouvement adverse. L’option de vente vendue est toujours plus proche du cours de l’action que l’option de vente achetée. En d’autres termes, le put vendu est plus proche de la monnaie que le put acheté, qui est davantage hors de la monnaie.

Pour un rappel de la définition de ces termes “dans la monnaie”, “hors de la monnaie”, référez-vous à ce troisième volet de mon cours sur les options.

Prenons un exemple concret de put credit spread sur l’ETF SPDR S&P 500 (ticker : SPY) qui réplique les performances du S&P 500.

- Date de la transaction : 2 avril 2018

- Prix de SPY au moment de la transaction : 255,78$

- Vente de 5 puts SPY MAY2018 240 P (put d’expiration 18 mai 2018, de prix d’exercice 240$). Prime de ce put : 2,45 $

- Achat de 5 puts SPY MAY2018 235 P (put d’expiration 18 mai 2018, et de strike 235$). Prime de ce put : 1,65 $

- Différence entre les primes du put vendu et du put acheté : 0,80 $

- Crédit net : 400 $ (0,80$ x 500)

Pour bien maîtriser la nomenclature des options et le vocabulaire spécifique, vous pouvez consulter ce tutoriel sur les options.

Au 2 avril, le trader qui réalise ce put credit spread parie sur le fait que SPY ne va pas chuter sous 240$ (soit 6,16% plus bas que le cours du moment) d’ici le 18 mai (7 semaines plus tard). Il espère tirer un revenu maximum de 400$ de ce trade (moins s’il sort avant l’expiration).

Tout va bien si SPY stagne, monte, ou même chute légèrement (6,16% de marge!).

Bien entendu, la gestion du trade et les ajustements éventuels si SPY ne se comporte pas comme prévu sont primordiaux. Nous verrons cela plus bas.

Call credit spread

Une option d’achat (call) hors de la monnaie est vendue, et une autre option d’achat davantage hors de la monnaie est achetée pour se prémunir contre un fort mouvement à la hausse. Dans ce cas, le profit est réalisé si l’action stagne, baisse, ou même augmente légèrement. Nous verrons comment gérer le trade quand il va contre vous.

Etude de cas d’un call credit spread

Nous allons prendre l’exemple où vous jouez la tendance haussière naturelle des marchés (due à la création de valeur des entreprises sur le long terme), vous êtes long sur 500 actions SPY depuis de nombreux mois. Mais vous sentez qu’à court terme, le potentiel de hausse est épuisé…

Et si SPY stagne pendant quelques semaines, vous ne gagnez pas d’argent.

Cependant, vous n’êtes pas sûr de vous (qui peut se targuer de l’être sur les marchés ?) et ne voudriez pas vous priver du potentiel de hausse si vous vous êtes trompés.

Vous allez donc mettre en place un call credit spread pour toucher un revenu même si SPY consolide (horizontalement ou à la baisse).

- Date de la transaction : 2 avril 2018

- Prix SPY : 255,78$

- Vente de 5 calls SPY MAY2018 260 C au prix de 5,55 $.

- Achat de 5 calls SPY MAY2018 265 C au prix de 3,30 $.

- Prix du différentiel : 2,25$

- Crédit net : 1 120 $ (2,25 x 500)

Perte maximale du call credit spread

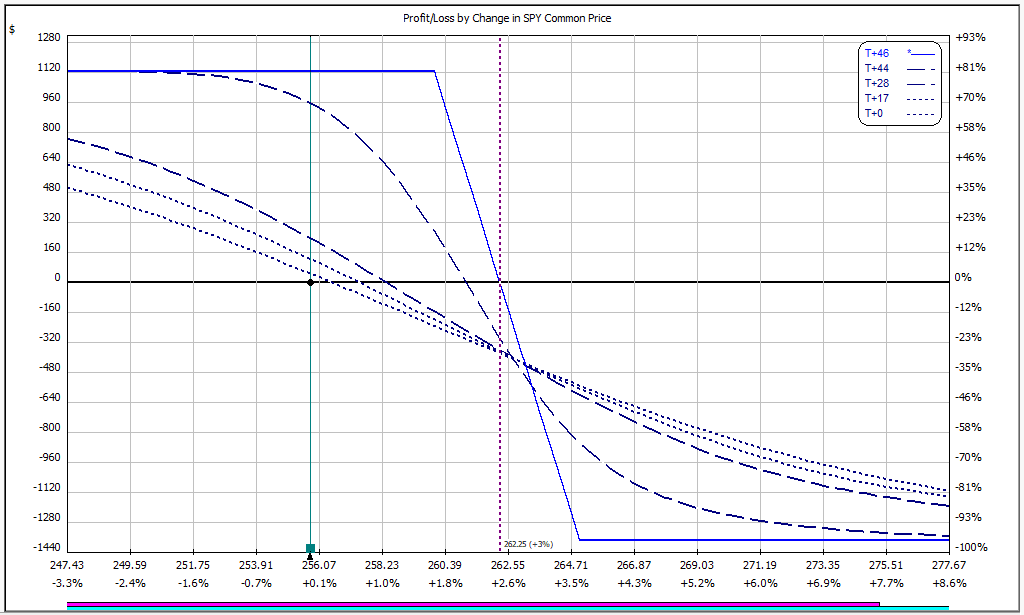

La perte maximale est limitée. Le pire scénario est connu à l’avance, de sorte qu’il n’y aura pas de surprises pour vous en cas de catastrophe. Si l’action SPY augmente et se déplace au-dessus de l’option d’achat achetée, vous aurez une perte latente. Si ce mouvement se produit juste après la mise en place du call credit spread, la perte peut être inférieure au maximum connu en raison de la valeur temps restant dans les options. C’est ce que montre l’exemple ci-dessous. Au moment de sa mise en place, le montage call credit spread décrit plus haut était légèrement hors de la monnaie, SPY s’échangeant autour de 255 $ et les strikes du credit spread se situant à 260 $ et 265 $.

L’anticipation est que SPY reste en dessous de 260 dollars jusqu’à l’expiration de mai. La perte maximale est de 1 380 $.

Voici le calcul :

Différence entre les 2 strikes : 5$ (265$ - 260$)

5 contrats options sont traités, le calcul porte donc sur 500 actions.

Si à l’expiration SPY est-au dessus de 265$, la perte est de 500 x 5$ = 2500$.

Mais comme on a touché 1120$ de primes (stratégie créditrice), au final la perte maximale est de 2500$ - 1120$ = 1380$.

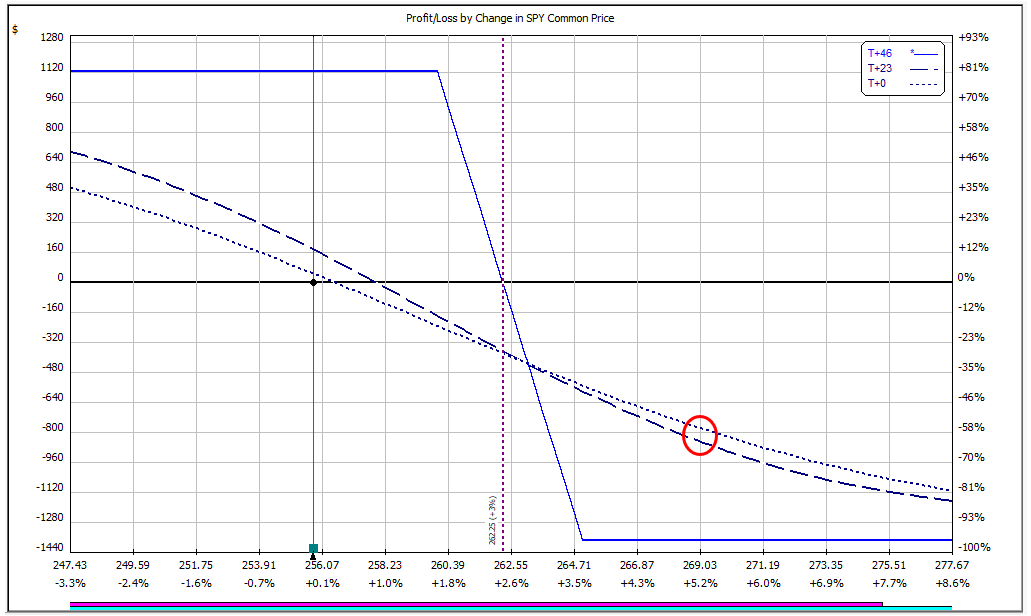

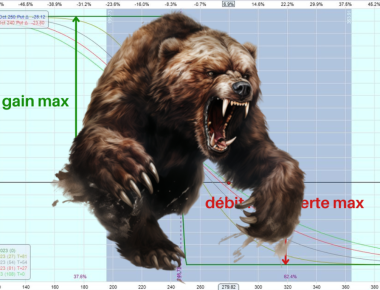

Le seuil de rentabilité est de 262,25 $ (260 + 2,25).

Vous ne perdez pas d’argent tant que SPY est en-dessous de 262,50$ à l’expiration. Sur le diagramme des gains/pertes ci-dessous :

— le trait bleu représente la situation à l’expiration (46 jours plus tard),

— le trait avec les longs pointillés représente la situation à mi-durée, 23 jours après la prise de position (T+23),

— le trait en pointillés fins représente le gain ou perte en fonction de l’évolution du sous-jacent au moment de l’entrée en position.

Nous pouvons voir qu’à mi-chemin de la durée totale de la transaction (T+23), si SPY grimpe à 269$, la perte maximale n’est pas atteinte (rond rouge ci-dessous).

Cependant, si SPY reste à ce niveau, les pertes continueront à s’aggraver à mesure qu’on se rapproche de l’échéance et finiront par atteindre la perte maximale totale.

Gain maximal du call credit spread

Le gain maximal d’un credit spread est également limité, et il est facile à calculer. Il s’agit simplement du montant du crédit (ou de la différence des 2 primes) reçu au début de la transaction. Dans le meilleur des cas, l’action reste inférieure au strike de l’option d’achat vendue pendant toute la durée jusqu’au jour de l’échéance. Les deux options expirent sans valeur et les options sont retirées du compte du trader et il conserve la prime.

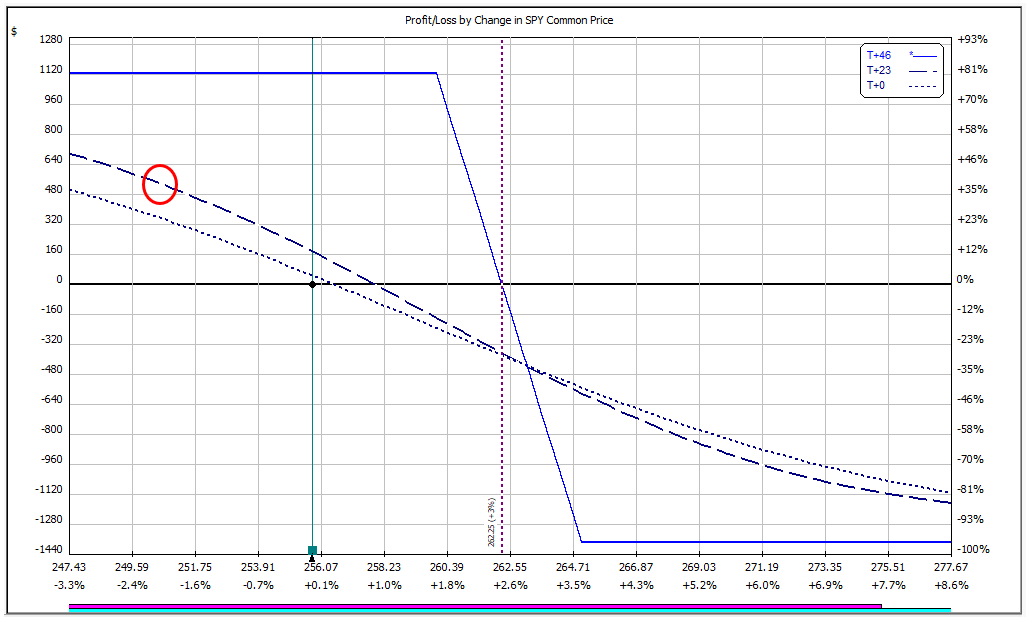

Dans l’exemple ci-dessus, une prime de 1 120 $ a été reçue au début de l’opération et il s’agit du gain maximal qui peut être réalisé grâce à l’opération.

Tout comme la perte maximale, le gain maximal ne peut être atteint qu’à l’expiration. Dans notre exemple, si SPY tombe à 250$, mais que cela se produit à mi-durée (T+23), seulement environ la moitié du profit potentiel sera réalisée si vous fermez la position. Le déclin de la valeur temps travaillera en votre faveur dans ce cas et la position continuera à gagner au fur et à mesure que le temps passe si SPY reste sous le niveau de 260$. La façon de gérer le trade est très importante, et nous y reviendrons plus loin.

Seuil de rentabilité du credit spread

Le seuil de rentabilité du call credit spread est calculé comme étant le prix d’exercice du call vendu plus le crédit net reçu. Dans notre exemple, ce serait 260 + 2,25 = 262,25$. Si SPY termine exactement à 262,25$ à l’échéance, l’option d’achat vendue sera exercée par son propriétaire. Vous vous retrouverez alors court de 500 actions SPY au prix de 260$. A noter que le call SPY MAY2018 265 C a lui expiré sans valeur.

Pour couvrir votre position courte, vous allez racheter ces actions au prix du marché, soit 262,25$.

Acheter à 262,25$ et vendre à 260$ entraîne une perte de 2,25 $, mais cette perte est exactement compensée par la prime de 2,25 $ reçue initialement. Par conséquent, le résultat net pour le trader est de 0 $. Bien sûr, cela ne tient pas compte des commissions du courtier.

Diagramme gains / pertes du call credit spread

Nous avons déjà vu la courbe P&L à 3 différents moments du trade ci-dessus, donc je n’entrerai pas trop dans les détails ici. Le point clé à retenir est que le profit maximal et la perte maximale ne se produiront qu’à l’expiration du contrat. Dans l’image ci-dessous, vous pouvez voir le P&L à plusieurs dates, ce qui vous donne une idée de la façon dont le trade progresse dans le temps.

Gardez à l’esprit que cela ne tient pas compte des variations de la volatilité implicite. Notez que même à 2 jours avant l’échéance (ligne T+44), la transaction est toujours à une distance relativement importante de son profit maximum ou de sa perte maximum lorsque le prix du sous-jacent SPY est proche des prix d’exercice des options traitées.

Incidence de la volatilité sur le credit spread

La volatilité n’a pas d’impact énorme sur les credit spreads.

En effet, si on reprend notre exemple du call credit spread sur SPY, l’option d’achat vendue bénéficiera d’une baisse de la volatilité et l’option d’achat achetée bénéficiera d’une hausse de la volatilité.

Par conséquent, les deux ont tendance à se compenser l’un l’autre.

Cela dit, l’incidence de la volatilité peut dépendre de l’endroit où l’action se situe par rapport aux strikes (prix d’exercice) des calls.

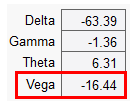

Vega est le grec qui mesure l’exposition d’une position aux variations de la volatilité implicite.

Si une position a un véga négatif dans l’ensemble, elle bénéficiera d’une volatilité à la baisse.

Si une position a un véga positif, elle bénéficiera d’une volatilité croissante.

Si l’on examine à nouveau notre exemple de transaction, la position a une exposition négative au véga au moment de l’ouverture de la transaction. Toutes choses étant égales par ailleurs, la transaction se portera bien si la volatilité baisse.

Ci-dessous, nous pouvons voir que la position au départ a un vega de -16.44 :

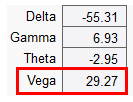

Le vega change avec le temps et l’évolution du cours de l’action.

Si nous simulons (grâce au logiciel) une avancée au 18 avril, SPY a augmenté à 270,82 $ et est au-dessus du niveau de notre call acheté.

Dans ce cas, l’exposition au véga est passée de négative à positive, de sorte qu’à ce moment, le montage call credit spread bénéficiera d’une volatilité croissante.

En règle générale, un call credit spread a un véga négatif lorsque l’action est inférieure au strike du call vendu et un véga positif lorsque l’action est supérieure au strike du call acheté.

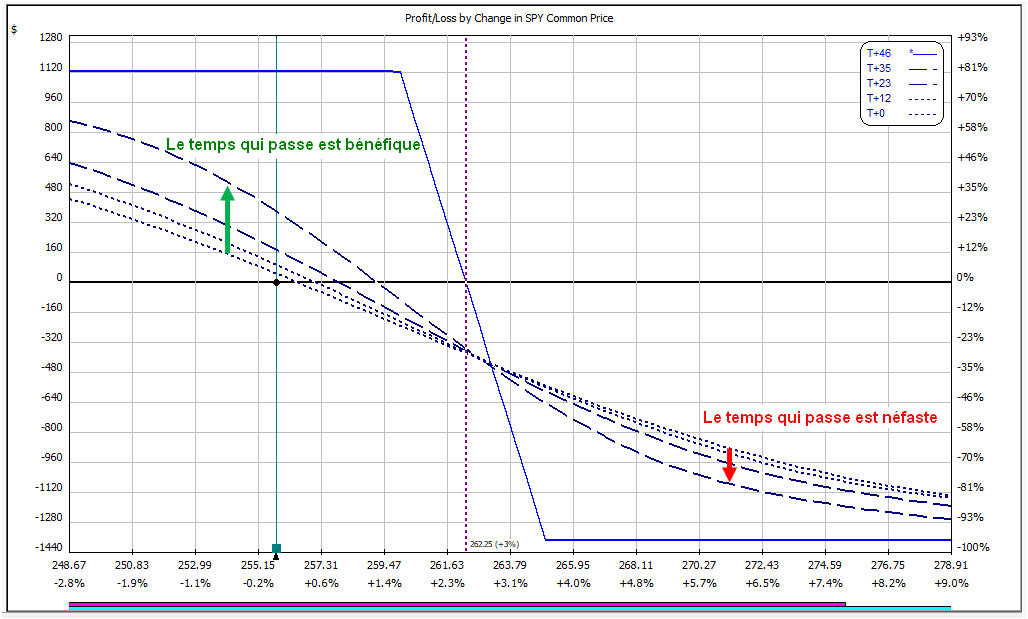

Incidence du déclin de la valeur temps sur le credit spread

Tout comme la volatilité, l’effet du temps qui passe (mesuré par le theta) peut varier selon l’endroit où l’action sous-jacente se négocie. Comme le montage call credit spread qui nous intéresse est initialement hors de la monnaie, on commence avec un theta positif.

Cela signifie qu’on gagne de l’argent grâce au passage du temps, toutes choses étant égales par ailleurs.

Si l’action se négocie au-dessus du prix d’exercice du call acheté, la position passera à un theta négatif et le passage du temps nuira à la transaction.

Si vous vous posez 2 minutes pour y réfléchir, c’est assez logique.

Si l’action est en dessous du strike du call vendu, nous voulons que le temps passe car le P&L se déplacera lentement vers le gain maximum.

Si l’action est au-dessus de l’option d’achat achetée, la transaction se rapprochera de la perte maximale au fil du temps.

Vous pouvez le voir dans le graphe ci-dessous.

Quid du delta?

Étant une transaction baissière, le delta d’un call credit spread sera toujours négatif, peu importe l’étape de la transaction dans laquelle vous vous trouvez ou la façon dont elle est mise en place.

Le trade se porte bien lorsque les prix baissent. Plutôt évident, non ?

Que devez-vous savoir d’autre au sujet du delta lorsqu’il s’agit de trader un call credit spread?

Eh bien, le delta peut être vu comme une approximation de la probabilité que le titre sous-jacent atteigne un certain niveau. Par exemple, si nous vendons une option d’achat à 10 deltas, il y a environ 10 % de chances que cette option d’achat expire dans la monnaie.

Malheureusement, ce n’est pas si simple, c’est pourquoi j’ai précisé environ 10% de chances. Ce n’est pas une science exacte et il y a beaucoup de variables différentes qui entrent dans le modèle d’évaluation des options.

Le delta peut être utilisé comme une estimation de probabilité et cela est utile de le savoir. Mais, n’en déduisez pas que si vous vendez des puts de delta 20, vous allez gagner 80% du temps. Ça ne marche pas comme ça dans la vraie vie.

Soyez conscient des limites de l’utilisation du delta comme probabilité.

Le gamma

Le gamma est l’un des grecs les moins connus car il n’est généralement pas aussi important que les autres. Cependant il peut être très important de comprendre le risque lié au gamma.

Je n’entrerai pas trop dans les détails sur le gamma ici, parce qu’il sera expliqué plus en détail dans mon cours lorsque nous comparerons les credit spread à long terme et à court terme.

Quels sont les risques associés au credit spread?

Comme on l’a vu plus haut, la perte maximale est connue et limitée, donc les risques ne se situent pas du côté de la variation du sous-jacent… Bien évidemment, il y a le risque que l’anticipation soit mauvaise, mais cela est propre à n’importe quel trade sur les marchés. Et nous verrons comment ajuster un credit spread qui est mal parti pour transformer des pertes latentes en gains.

Pour l’instant, intéressons-nous à d’autres types de risques.

Risque d’exercice anticipé

Bien que cela ne se produise pas souvent, l’exercice anticipé de l’option vendue peut théoriquement se produire à n’importe quel moment jusqu’à expiration (car les options sur actions sont de type américaine). Le risque est plus aigu juste avant le détachement d’un dividende sur une action.

Si l’action se négocie bien en dessous du strike de l’option d’achat vendue, le risque d’exercice anticipé est très faible. Par exemple, un trader n’exercerait généralement pas son droit d’acheter SPY à 260 $ alors que SPY se négocie à 250 $ uniquement pour recevoir un dividende de 0,50$.

Le risque est le plus élevé si le dividende est sur le point d’être détaché et que l’option d’achat vendue est dans la monnaie.

Une façon d’éviter le risque d’exercice anticipé consiste à négocier des actions qui ne versent pas de dividendes ou à négocier des indices (les options sur les indices sont de type européennes et ne peuvent être exercés qu’à l’échéance). Toutefois, cela ne devrait pas être le principal facteur à prendre en compte pour déterminer l’instrument sous-jacent à négocier.

Sinon, songez à fermer vos positions courtes sur calls avant la date ex-dividende si elles sont dans la monnaie.

Hormis cette histoire de dividendes, il y a également un gros risque d’exercice anticipé d’un call vendu dans la monnaie près de l’échéance, quand il reste peu de temps dans la transaction. Si cela devait se produire, vous serez assigné sur votre call vendu, et vous pourrez exercer simultanément votre call acheté pour vous couvrir.

Ce processus impliquera la vente des actions au strike le plus bas (260$ dans notre exemple) et l’achat des actions au strike le plus haut (265$). La perte maximale est la différence entre les deux prix d’exercice, mais elle est réduite du crédit net reçu au départ.

Risque lié à l’expiration

Avant l’échéance, si l’action se négocie juste au-dessus ou juste en dessous du strike du call vendu, vous courrez ce qu’on appelle le risque d’échéance.

Le risque ici est que vous soyez assigné et que l’action fasse un mouvement défavorable avant que vous n’ayez eu la chance de vous couvrir.

Dans ce cas, la meilleure façon d’éviter ce risque est de simplement liquider le montage credit spread (c’est-à-dire fermer vos deux positions sur options) avant l’échéance si vous voyez que le cours flirte avec le strike de l’option vendue.

Bien qu’il puisse être tentant de maintenir la position et d’espérer que l’option vendue reste hors de la monnaie à court terme, le risque est grand que les choses tournent mal.

Bien sûr, vous pouvez avoir de la chance, mais voulez-vous vraiment exposer votre compte à ces risques non maîtrisables ?

Conclusion : souhaitez-vous aller plus loin?

Voilà, j’ai couvert la plus grande partie de la théorie sur le credit spread en m’appuyant sur un exemple concret de call credit spread sur SPY.

Maintenant, si vous souhaitez allez plus loin :

— savoir comment gérer la position et ajuster si cela tourne mal : l’art de rattraper le trade pour que des pertes potentielles se transforment en gains potentiels

— comparer les credit spreads de longue échéance et ceux de courte échéance

— étudier des cas concrets de credit preads et comment ils sont gérés

Je vous donne rendez-vous dans ma formation “Stratégie de rendement zenoption” en cliquant ci-dessous :

J'accède à la formation "Stratégie de rendement zenoption."

Investisseur nomade

Je m'appelle Gaël et j'ai une passion pour les options. Ajoutez à cela mon cerveau d'ingénieur dérangé. Je peux ainsi m'enfermer des jours à travailler sur une nouvelle stratégie d'options surpuissante. Puis le reste du temps, je pars à la recherche d'autres pistes de haut rendement au gré de mes voyages. Cliquez sur ma photo à gauche pour en savoir plus sur moi.

Augmentez votre rendement annuel de 10%

En utilisant la stratégie bonus dont je vous fais cadeau dans mon cours gratuit sur les options.

© 2026, Tous droits réservés.