Faites de l'argent en dormant, avec ma stratégie de rendement zen

Je vous propose :

📈 d'atteindre 15% de rendement annuel sur votre portefeuille, soit des revenus mensuels de 1000, 2000 € (dépendant de la taille de votre portefeuille)

💡 de bien meilleure manière qu'avec un portefeuille à dividendes géré passivement (comme nous allons le voir dans l'étude de cas plus bas)

🛏️ rien qu'en touchant des primes d'options, sans être investi, le temps joue pour vous !

🍹 en y consacrant moins d'une heure par semaine, de manière complètement zen

📝 lisez attentivement ce qui suit pour découvrir ma méthode

Etes-vous perdu et méfiant vis-à-vis des marchés financiers?

🕘 vous avez suivi les conseils de "spécialistes", dans la presse, sur le web, à la TV ou la radio, mais ça ne marchait pas plus qu'une fois sur deux ?

🕘 vous avez essayé plusieurs méthodes de spéculation et de trading, mais cela demandait beaucoup de temps que vous n'aviez pas ? Et les résultats faisaient du yoyo?

🕘 vous n'avez que très peu de temps à consacrer aux marchés financiers, même si cela vous intéresse ?

🕘 vous vous tenez au courant, lisez la presse économique et avez des idées d'investissement, mais vous ne savez pas comment les mettre en pratique ? Quels vecteurs d'investissement utiliser ?

🕘 vous trouvez les frais de transaction trop élevés lorsque vous voulez acheter une action, notamment étrangère ?

🕘 on vous a dit : en bourse, on ne peut pas perdre sur le long terme, mais vous avez découvert avec les différentes crises que ce n'était pas forcément le cas... votre portefeuille long terme n'a pas les rendements réguliers que vous attendiez?

🕘 par dépit, vous avez mis toute votre épargne sur un livret "sans risque" (sans risque jusqu'à ce qu'un autre pays de l'UE fasse partiellement faillite...) à un taux de rendement ridiculement bas ?

Et si vous connaissiez une méthode pour :

✔️ gagner petit, mais régulièrement (la définition même de devenir rentier)

✔️ qui vous mène à un solide rendement de 15% par an

✔️ en sachant exactement quoi faire si un scénario ne tourne pas comme prévu?

Cette méthode précise, vous allez l'avoir entre les mains tout de suite. Vous allez comprendre comment j'ai fait pour voyager pendant 10 ans de 2013 à 2023 (mon blog voyage est cafeduvoyage.com) en ayant des revenus réguliers grâce aux options et en n'étant que très peu derrière les écrans.

Mais tout d'abord, laissez-moi vous raconter comment je l'ai découverte il y a une bonne quinzaine d'années en arrière :

Un long cheminement semé d'embûches

J'étais très motivé pour essayer d'être libre financièrement et devenir rentier, alors :

📚 j'ai décidé de me former : dans des clubs d'investissement, en lisant les livres de grands traders, en achetant des méthodes (les tortues, etc)

📚 j'ai passé des mois et des mois à mettre en pratique toutes les stratégies sur un compte réel.

📚 j'ai noté et conservé tous les résultats chiffrés de chacune de ces techniques : nombre de trades, taux de réussite, gain moyen par période, etc.

📚 j'ai pris du recul sur ces résultats…

Quel est ce recul? Quel est le bilan...?

Sans rentrer dans les détails :

1. Certains concepts sont hasardeux (pour ne pas dire dangereux) :

☢️ options binaires (mauvais ratio risk/reward)

☢️ achat de turbos et warrants : hyper spéculatifs, pas toujours liquides car dans certains cas ce sont des produits créés par des banques et non pas par une place de marché entralisée.

2. Cela a été plus ou moins positif pour mon portefeuille :

👨🦯 les méthodes systématiques et "robotisables" (celles où l'on utilise sans réfléchir, sans aucune analyse, des signaux d'entrée et de sortie) fonctionnent dans certains contextes de marché, mais dès que le marché change de phase (par exemple, d'une phase de baisse à une phase de consolidation), c'est plus compliqué...

👨🦯 les méthodes des grands investisseurs (Warren Buffet, Benjamin Graham, etc) sont efficaces. Les méthodes des grands traders (Jesse Livermore, Victor Sperandeo, etc) également. Le problème avec l'investissement long terme (plusieurs mois ou années), c'est que cela n'apporte pas de gains réguliers. De plus, si l'on a un mauvais timing, on peut être en pertes latentes pendant longtemps.

👨🦯 les lettres de conseil (investissement ou trading) des "experts" contemporains... pas évident de faire le tri, il en existe beaucoup... il faut bien tomber! Et cela, on ne le sait qu'au bout de plusieurs mois. Pour les lettres d'investissement, ça se passe toujours mieux de tout façon si on est dans un marché globalement haussier...

👨🦯 je reviendrai plus bas plus en détails sur les "portefeuilles à dividendes" géré passivement, qui permettent de générer de 5 à 10% annuellement;

3. Cela prend parfois un temps énorme !

🩺 Les systèmes de trading court terme (intraday et scalping) nécessitent d'y passer tout son temps, d'être scotché aux écrans. Les types de produits traités sont alors le forex, les CFDs, les indices, avec un effet de levier. Cela est assez stressant.

Une fois ces recherches et expérimentations "digérées", je me suis donné une autre mission :

L'OPTIMISATION DES PERFORMANCES PAR RAPPORT AU TEMPS PASSÉ DEVANT LES ÉCRANS ET À LA QUALITÉ DE VIE

En effet, on gagne rarement plus d'argent en travaillant plus.

Par contre, on gagne souvent davantage en travaillant mieux. En sortant des sentiers battus. Bref, en étant INGÉNIEUX. J'ai un tempérament nomade, de voyageur, il me fallait donc :

- ne pas avoir à passer trop de temps derrière des écrans,

- ne pas être handicapé par une mauvaise ou une absence de connexion internet dans certains endroits.

C'est à ce moment que j'ai décidé d'optimiser le "theta" (= le nom donné à la valeur temps des options). Les options sont des produits très flexibles, que je connaissais depuis un moment déjà. Les stratégies et combinaisons sont infinies. J'ai creusé le sujet, testé et re-testé des stratégies, les ai adaptées à ma sauce.

Jusqu'à trouver MON système d'utilisation des options.

Il n'est pas complètement inédit, pour tout vous dire, il est déjà utilisée dans une autre version par les grands fonds et gérants, ce qui leur permet de booster leurs performances, en plus de leurs prises de position classiques. Je l'ai juste adaptée avec des paramètres personnels bien précis :

- pour en faire une stratégie reproductible clé en main,

- pour minimiser davantage les risques et être capable de réagir dans tous les cas de figure.

Un point sur les portefeuilles passifs à dividendes pour "devenir rentier"

Il existe une autre stratégie pour devenir rentier, celle des actions à dividendes : on achète, on se constitue un portefeuille, et on attend en touchant les dividendes.

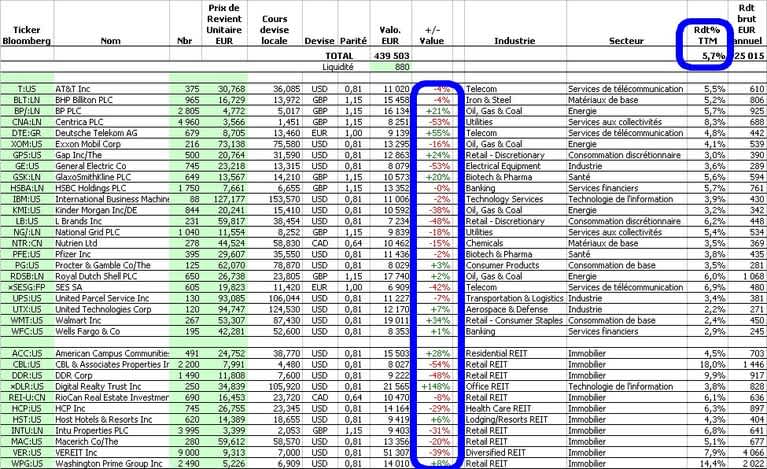

Voici la copie d'écran d'un célèbre "expert" du rendement et qui propose de devenir rentier :

Êtes-vous heureux avec un tel portefeuille? Moi non ! Et voici pourquoi, j'ai entouré les choses intéressantes en bleu :

😟 Premièrement, le portefeuille ne dégage "que" 5,7% brut, c'est assez peu... il faut avoir un très gros capital pour espérer être rentier

😟 Deuxièmement, les moins-values latentes sont parfois énormes ! Plusieurs lignes à -50% ! Ok, on achète à long terme pour le dividende, mais quand même... Et si on a besoin de retirer une partie de l'argent du portefeuille pour un imprévu?

Avec la stratégie de rendement zenoption, vous avez une occasion unique de changer vos performances et devenir rentier

Cette stratégie, je l'utilise depuis plusieurs années, et l'ai enseigné en direct à plus de 50 investisseurs particuliers épanouis en Suisse.

Cela a changé radicalement leur façon d'aborder les marchés financiers, car ils ont découvert que c'était possible :

- d'obtenir des gains réguliers qui, accumulés, représentent un rendement nettement supérieur aux autres types de placement (immobilier, assurance-vie, etc.),

- de ne plus stresser sur les marchés, et mettre les probabilités de son côté,

- de faire du temps son ami : on gagne grâce au temps qui passe!

- d'être un investisseur, sans les inconvénients de l'investisseur qui immobilise du capital.

Suivez-les sur le chemin de la réussite financière, et utilisez vous aussi dès à présent cette méthode, avec deux possibilités :

1. Première possibilité : vous retirez ces revenus réguliers et vous pouvez alors :

💲 gagner 1000, 2000 euros par mois de revenus supplémentaires, le montant exact dépend de la taille de votre portefeuille

🦾 arrêter de travailler pour monter votre propre projet et pouvoir gagner de l'argent en attendant que votre nouvelle entreprise vous rapporte,

✈️ partir faire le tour du monde, et le financer intégralement avec vos gains! Comme je le fais personnellement, voir mon blog pour en savoir plus sur mon mode de vie.

2. Deuxième possibilité : vous réinvestissez les revenus touchés et profitez à plein de la puissance des intérêts composés

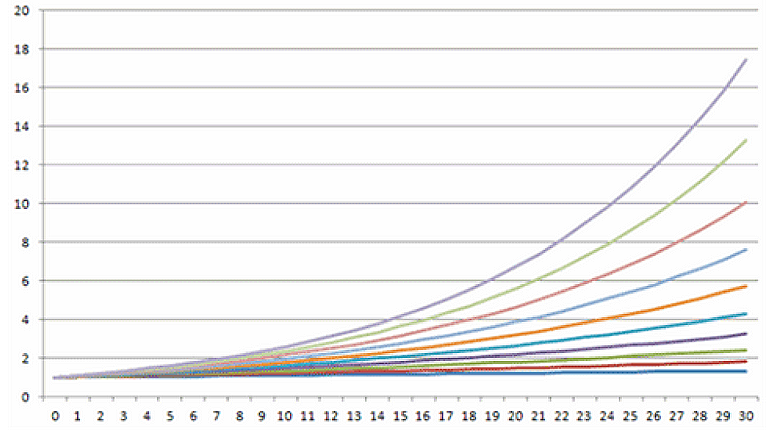

Si, année après année, vous appliquez la stratégie, sans retirer les gains, vous allez voir votre patrimoine augmenter considérablement. Vous connaissez la force des intérêts composés? Einstein la décrivait ainsi :

"Les intérêts composés sont la plus grande force dans tout l’univers."

Le graphique ci-dessus montre à quoi ressemble une croissance dite « exponentielle » d'un patrimoine sur 30 ans (environ une génération) à différents taux de progression, allant de 1 % par an (la ligne la plus basse) à 10 % par an (la ligne la plus haute). Les valeurs sont montrées sur l’axe (vertical) des ordonnées et commencent toutes à 1 (un euro placé). Les années sont en abscisse (horizontale).

A 5%, votre capital au bout de 20 ans est multiplié par 2,8. A 10%, il est multiplié par 7,4 !

A partir de là, en se basant sur les rendements composés, à nouveau 2 possibilités pour vous :

Vous préparez sereinement votre retraite.

Et transformez votre patrimoine de 100 000 euros à 1 million d'euros en 20 ans grâce à la force des intérêts composés (calcul avec 12,25% de rendement annuel),

En cumulant cela avec votre épargne, vous pourrez devenir rentier plus vite que vous ne le pensez!!

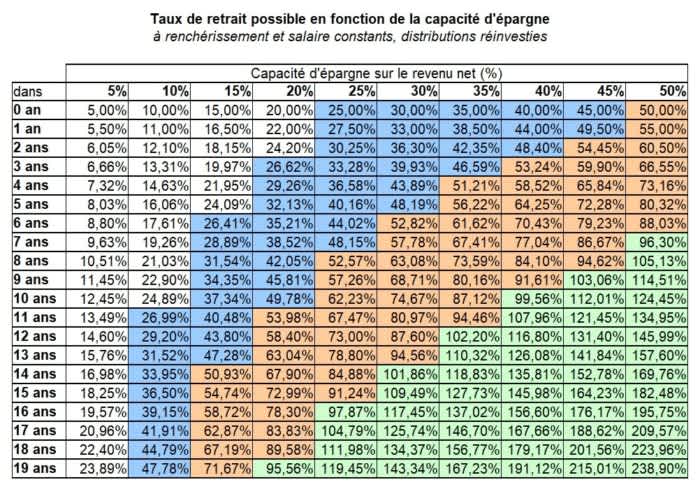

Ce tableau vous montre, en fonction de votre capacité d'épargne (dans la 1ère ligne, de 5 à 50% de votre revenu actuel), le nombre d'années qu'il vous faut pour toucher EN RENTES un pourcentage donné de votre ancien revenu, si vous le placez sur un portefeuille de rendement.

Ainsi dans l'exemple ci-dessus, j'ai pris les hypothèses suivantes :

- rendement de portefeuille de 10% (ce qu'on vise au minimum avec cette stratégie tranquille),

- vous partez de zéro, aucune épargne,

- vous épargnez 30% de votre salaire chaque mois et vous le placez dans cette stratégie,

- vous conservez les revenus dégagés et les remettez dans la stratégie,

Alors vous pourrez devenir rentier au bout de 13 ans (94,56% de votre ancien salaire en rentes) ! Ou vous pouvez demander à votre employeur de travailler à mi-temps au bout de 5 ans seulement, tout en conservant le même niveau de revenus (qui sera complété par vos rentes de la stratégie qui représenteront 48,19% de votre salaire).

Quel risque?

Dans les paramètres spécifiques et uniques de ma stratégie, le risque est minimum et maitrisé. Je ne vais pas vous promettre un rendement garanti sans risque... ce n'est pas le cas et ce serait non seulement mensonger mais aussi non crédible.

La vraie question est :

- Préférez-vous avoir 100% (théorique) de probabilité de faire du 1 à 2% par an et ne pas gagner plus (voire moins) que l'inflation ?

- Ou êtes-vous prêt à obtenir environ 15% et multiplier votre patrimoine par 2 au bout de 7 ans avec une probabilité théorique de 85% (bien plus en pratique) ?

L'objectif est ici le suivant :

Faire de 10 à 15% de rendement avec une probabilité mathématique d'environ 85%. Mais mathématique ne veut pas dire réelle... Car en pratique, je vous montre toutes les techniques (timing graphique, filtres, etc) pour améliorer grandement cette probabilité mathématique de 85%, et atteindre plus de 95%.

Et s'il y a un problème sur une ou plusieurs positions, vous saurez exactement quoi faire (la stratégie de sortie) pour ne jamais avoir de pertes énormes et incontrôlables. Le risque est maîtrisé.

Dans une période tendue, le pire qu'il puisse arriver est que ces accidents viennent diminuer le rendement espéré. Celui-ci sera alors peut-être de seulement 7, ou 8%

J'en profite pour faire une parenthèse importante sur la notion de risque

Même s'il est très réduit ici, le risque zéro n'existe pas, à partir du moment où l'on va sur les marchés, il faut accepter un minimum de risque.

D'ailleurs, il existe partout :

Même lorsque vous placez votre argent dans un actif réputé "sans risque", il y en a !

Par exemple :

- l'immobilier : risque réglementaire (augmentation inattendue des taxes qui viennent grever le rendement), risque de voir une éolienne se planter à 2 kms et dévaluer le bien, risque d'impayé des loyers, risque de catastrophe naturelle, risque de guerre civile, etc

- assurance-vie, livret A : ces produits sont en général investis sur des obligations d'Etat, mais ces Etats sont surendettés et continuent à s'endetter, et la probabilité est loin d'être nulle qu'ils fassent faillite partiellement comme la Grèce ou Chypre avec dans ce cas de grosses pertes pour les détenteurs des obligations.

On sous-estime parfois les véritables risques de certains placements.

Dans la stratégie de rendement zenoption, ils sont connus de façon transparente car mathématiquement. Et l'on dispose de moyens pour les diminuer encore plus en pratique (ce sont les réglages spécifiques zenoption)

Justement, tout ceci est expliqué en détails dans la formation.

Ce que vous ne trouverez pas dans cette formation :

❌une méthode miracle pour devenir riche en 6 mois

On n'est pas dans la cryto-folie ici. Vous êtes avec un professionnel de marché qui a fait ses preuves et est devenu libre géographiquement et indépendant financièrement.

Vous gagnerez, mais gagnerez petit à chaque transaction, accumulerez petit à petit et verrez votre portefeuille progresser. La méthode que je vais vous montrer élimine la nécessité d'avoir un timing excellent sur les marchés impitoyables. Elle laisse une immense marge d'erreur et vous mettez toutes les probabilités de votre côté pour gagner, laissant les autres s'épuiser à essayer d'avoir raison.

Cette méthode n'est pas parfaite ! Je vous le dis en toute honnêteté. Mais il n'existe aucune méthode permettant de gagner à tous les coups sur les marchés. Par contre, vous ne trouverez nul part ailleurs une façon de gagner de l'argent aussi tranquillement, et avec aussi peu de stress, car ce n'est pas de la spéculation.

Procurez-vous cette méthode en remplissant le formulaire ci-dessous :

Et ce n'est pas tout ! J'ai récemment ajouté un bonus qui explique la célèbre stratégie de la roue (mélange de vente de puts et de vente de calls sur une action qu'on possède à long terme), mais ATTENTION ! Cette stratégie n'est pas à utiliser sur n'importe quelle action ! :

❌Une action trop directionnelle (de croissance ou trop volatile) ne convient pas, il faut une action grosso modo en range

❌Une action qui n'offre pas de dividende intéressant n'est pas optimale

❌Une action trop peu volatile ne convient pas (primes d'options pas assez grandes)

❌Une entreprise dont l'action est trop chère (100$ ou plus) ne convient pas aux petits portefeuilles (car il faut être prêt à investir un multiple de 100 actions)

❌ Une entreprise dont l'action est trop basse (du style 5 ou 10$) ne convient pas car il n'y a pas assez de granularité sur la chaîne d'option

✅ J'ai trouvé l'action parfaite pour appliquer de manière sereine la wheel strategy sans jamais stresser à cause de trop gros mouvements :

49 670$ de revenus en 4 ans et demi pour un investissement max aux alentours de 60 000$ 🏧

Avec seulement quelques opérations par an.

En résumé, ce que vous trouverez dans cette formation :

- Le principe de la stratégie et sa différence essentielle par rapport à la spéculation classique,

- Des exemples concrets qui vont tout de suite vous étonner,

- Les paramètres précis qui optimisent la réussite de la stratégie, vous saurez ainsi :- comment filtrer les actions et les indices sous-jacents,- quels sont les paramètres d'options adéquats (niveau du strike, date d'échéance),-quand intervenir en regardant les graphes,-quoi faire si une position tourne mal (stratégie de sortie), comment mettre en place les alertes,-optimiser le rendement et les probabilités : mon retour d'expérience unique!- mes recommandations pour commencer et choisir les sous-jacents sur lesquels appliquer la stratégie,- un outil très pratique pour filtrer automatiquement vos sous-jacents par la suite,

- Une stratégie bonus (même principe avec moins de rendement mais encore plus de sécurité!!) : le guide du Credit Spread

- Comment appliquer la stratégie en période baissière prolongée des marchés, et toujours obtenir le même rendement!

- Un fichier excel de suivi pour contrôler vos revenus et votre rendement,

- Deux guides ETFs : un pour la diversification géographique, un autre pour la diversification sectorielle,

- Comment mettre en pratique concrètement une bonne diversification (un chapitre dédié qui vous explique comment profiter des 2 guides ETFs fournis),

- Un tutoriel d'utilisation de la plateforme professionnelle TWS qui vous permettra de passer à l'action.

- Le déroulé de la stratégie de la roue (wheel strategy) sur mon action préférée

Méthode simple et facile à mettre en oeuvre

La méthode est facile à comprendre.

L'utilisation des options n'est pas plus compliquée qu'un système de trading avec indicateurs, tracés graphiques, etc... voire même beaucoup moins.

Et avec les tutoriels, vous aurez une prise en main directe et rapide.

Ce qu'en pensent les clients

Je vous copie ci-dessous l'email que j'ai reçu d'un client, je vous mets l'email complet et un peu long car il comporte aussi un retour d'expérience intéressant sur les marketeux du web bien connus et populaires qui se déclarent "millionnaires de l'internet" mais sont juste des pros du marketing :

"Tout d'abord je tenais à te remercier, je m'y suis mis a fond et ça commence à rentrer le temps de comprendre, ouvrir un compte IB, etc, j'essaye vraiment d'y aller pas à pas, comprendre, tester et vraiment c'est très motivant de toucher ses premières primes, même si j'en suis qu'au début de la compréhension de la stratégie de rendement mais c'est normal quand on part de 0. Alors oui ça demande beaucoup de travail et c'est pas facile mais je suis convaincu que ça vaut le coût. Rien n'est facile et tant mieux. Quand j'aurai avancé j'achèterai avec un immense plaisir tes autres formations pour continuer à approfondir, mais ça colle vraiment a mon état d'esprit.

Mais je voulais surtout te remercier pour autre chose. Comme tu l'as dit dans un email précédent, tu ne fais pas du marketing,tu ne vends pas du rêve comme les autres. Le mode de fonctionnement agressif et souvent très culpabilisant de certains on fait des dégâts considérables sur moi et des gens que je connais. (quittez votre vie pourrie, vous valez mieux que ça, je vis sur un plage, je suis millionnaire et pas vous, rat race et j'en passe, tu vois de quoi je parle).

Car c'est pas fait pour tout le monde l'entreprenariat ou l'investissement, avec leur bonne bonne volonté affichée ils envoient des centaines de personnes dans le mur, par exemple sous cette pression j'ai fait de l'immobilier contre nature, j'ai acheté un immeuble au Canada puis en France, et petit entrepreneur que je suis je me suis retrouvé avec 25 0000 € de crédit à rembourser et une montagne de problèmes. Personne ne parle du poids psychologique du crédit, des charges fixes, des travaux, artisans ou des difficultés d'être propriétaire, même si j'avais des agences de gestion, et puis j'avais pas le coeur de mettre les gens dehors. Bref, impayés, gros dégâts, impôts, crédits, 3 ans de cauchemars, de dépression + de 70 000 € de perte plus tard,j'arrive toujours pas à m'en débarrasser même si c'est en bonne voie. Bref, comme tu le dis, tout l'inverse de la liberté, mais j'entrevois enfin le bout du tunnel et la vraie liberté. Le point positif et que ça m'a poussé dans mon travail et que maintenant je vis au Mexique dans un endroit super.

Si j'avais eu un boulot "normal' à salaire fixe et une famille j'aurai coulé , jeune endetté et au revoir les rêves. Bien sur je suis seul responsable mais les blogueurs " tout le monde peut le faire" "liberté financière" etc n'ont pas aidé. Même si tu te lances pas au mieux tu te sens pas bien dans ta vie et piégé et j'ai d'autres exemples autour de moi.

Je te racontes ça aussi pour te remercier de ta confiance, alors encore merci pour être sincère et honnête, et offrir une vrai valeur sans pousser les gens à la faute.

Je continue à bosser dur les options et te souhaite vraiment de belles choses, au quotidien, dans tes projets et reviendrai vers toi a l'occasion si ça ne te déranges pas pour donner des nouvelles, mais c'est vraiment super ce que tu fais.

A+

Arnaud

Un prix juste

A combien estimeriez-vous une méthode :

- qui va modifier totalement votre façon d'investir,

- qui vous dévoile comment obtenir un rendement solide de plus de 10%...

- que vous pourrez utiliser à vie...?

Et si vous placez une bonne partie de votre épargne, par exemple 50 000 euros, sur une sicav, un fonds de placement "super performance", qui prend généralement 2% de frais de gestion annuels?

Combien aurez-vous dépensé en frais de gestion pendant 5 ans?

5000 euros.

Cette sicav vous a-t-elle rapporté 10 à 15% par an?

Ne vaut-il pas mieux investir en vous, vous former sur la façon d'obtenir vous-même de belles performances, sans y passer trop de temps par ailleurs?

D'autant plus que la formation zenoption ne vous est pas fournie à 5000 euros, ni même 1000 euros...

Elle vous est proposée momentanément à seulement 397 euros.

Profitez-en... Vous utiliserez cette stratégie toute votre vie et n'investirez plus de la même façon.

Vous recevrez 2 gros bonus (et il y en a des nouveaux régulièrement)

- L'ouvrage de 44 pages "Guide complet du credit spread" d'une valeur de 157€ : Ce guide est un excellent complément à la stratégie de rendement zenoption. Il vous apprend les secrets du credit spread, une autre excellente technique de revenus. Cela permet notamment de jour les marchés "toppish" (i.e qui ont beaucoup monté et s'essouflent) de manière optimisée |  |

- Un exemple sur 64 pages de déroulé sur 4 ans et demi de la stratégie de roue sur mon action préférée (valeur 297€) : Qui a permis des rendements exceptionnels (49 670$ de revenus en 4 ans et demi) C'est mon action parfaite pour réaliser sans stress la stratégie de la roue (volatile mais pas trop, bonne liquidité des chaînes d'options, parfaite valeur moyenne pour s'adapter à tous les portefeuilles) |  |

En résumé, cette formation orientée 100% RENDEMENT vous donnera les meilleures armes pour obtenir du rendement raisonnable et sans stress sur les marchés.

Commandez votre formation "Stratégie de rendement" dès maintenant pour seulement 397€ et recevez en cadeau :

- le guide du credit spread d'une valeur de 157€!

- l'action parfaite pour la stratégie de la roue (valeur du guide : 297€)

Vous recevez également les documents support suivants: - le tutoriel d'utilisation Interactive Brokers et Lynx. - le guide des ETFs sectoriels, - et le guide des ETFs géographiques. |  |

Cette formation s'enrichit au fil du temps et vous recevrez les mises à jour gratuitement !

IMPORTANT : J'ai mis en place récemment un système de paiement par carte bancaire totalement sécurisé (les données de la carte ne sont pas stockées) qui passe par la société Stripe.

Je vous souhaite beaucoup de gains et de sérénité avec les options, Rendement vôtre, Gaël |

© 2026, Tous droits réservés.